La perte de votre conjoint est une épreuve immense, et les questions financières qui surgissent peuvent sembler insurmontables. Au milieu du choc et de la peine, le jargon bancaire et juridique ajoute une couche de confusion et d’angoisse. Que devient votre épargne commune ? Quels comptes sont bloqués ? Comment faire face aux factures qui continuent d’arriver ? Respirez. Ce n’est pas une liste de définitions légales que vous trouverez ici, mais un plan d’action. Ce guide est conçu pour vous prendre par la main, étape par étape, et transformer le brouillard administratif en une feuille de route claire et sécurisante. Votre priorité est de protéger votre stabilité financière, et nous allons voir précisément comment faire, sans termes inutiles.

Les infos à retenir (si vous n’avez pas le temps de tout lire)

- 🔑 Votre priorité : Informer les banques avec l’acte de décès pour bloquer les comptes du défunt et sécuriser les fonds.

- 🏦 Comptes accessibles vs bloqués : Votre compte personnel reste le vôtre. Le compte joint est utilisable (avec prudence). Les comptes au seul nom du défunt (Livret A, PEL…) sont gelés.

- 📜 Le régime matrimonial décide de tout : C’est la première question du notaire. Il détermine quelle part de l’épargne vous revient de droit avant même la succession.

- ✨ L’assurance-vie est un cas à part : Si vous êtes bénéficiaire, les fonds vous sont versés directement, hors succession et plus rapidement.

- 🤝 Le notaire est votre allié indispensable : Il est obligatoire dans la plupart des cas et seul habilité à organiser le partage de l’épargne du défunt.

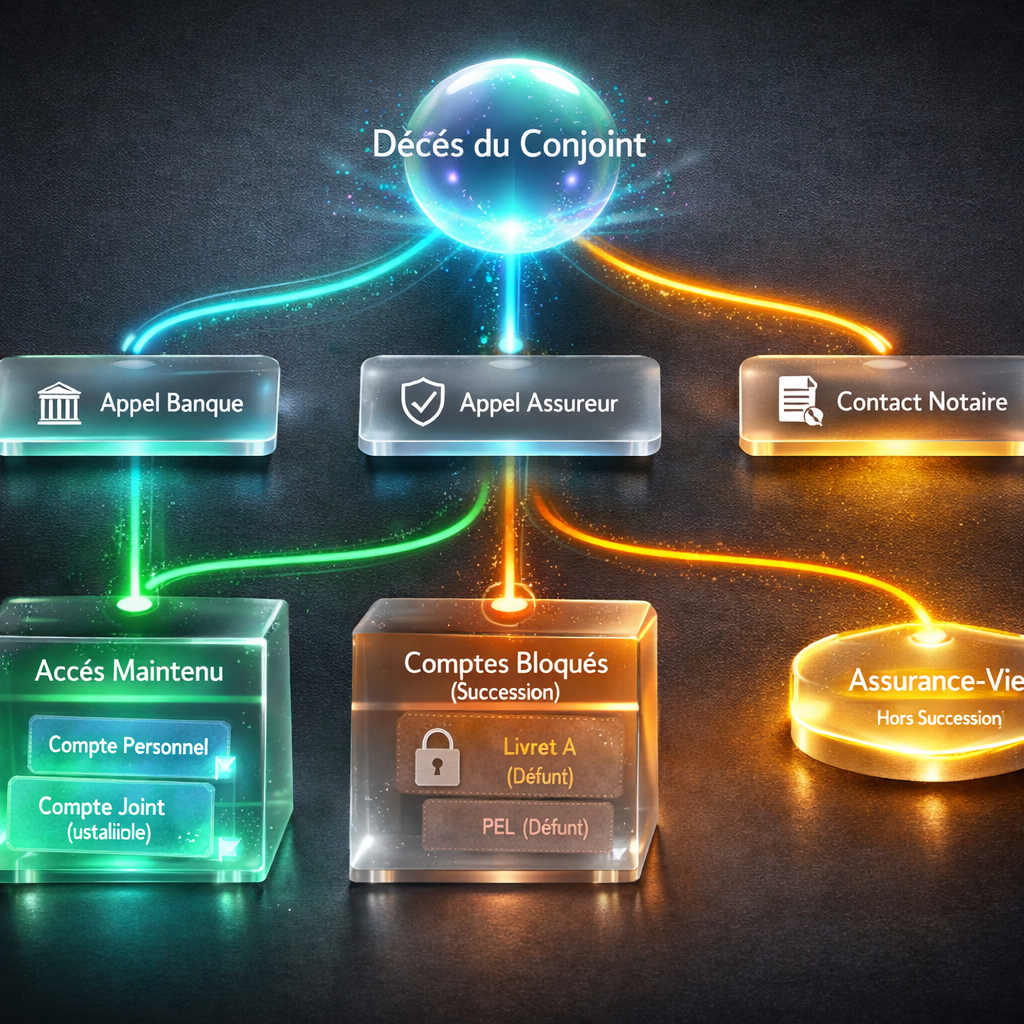

Décès de votre conjoint : le guide en 3 étapes pour sécuriser votre épargne

Face à l’urgence, la dispersion est votre pire ennemi. L’objectif n’est pas de tout régler en 24 heures, mais de poser les bonnes actions, dans le bon ordre, pour éviter les blocages et les mauvaises surprises. Suivons un parcours concret pour y voir plus clair.

Étape 1 : Le parcours de Sophie – Les actions immédiates (les 3 premiers appels)

Imaginons le cas de Sophie, 55 ans, mariée sous le régime de la communauté, qui vient de perdre son mari. Dépassée, elle ne sait pas par où commencer. Ses trois premiers appels sont pourtant cruciaux et vont définir la sécurité de sa situation financière pour les semaines à venir.

1. L’appel à la banque : Le premier réflexe de Sophie est d’appeler le conseiller bancaire du couple. Elle lui annonce le décès et s’apprête à envoyer l’acte de décès. Cet appel déclenche une action immédiate et protectrice : la banque bloque tous les comptes au seul nom de son mari. Cela empêche toute opération non autorisée. Sophie en profite pour poser des questions claires sur leur compte joint : peut-elle continuer à l’utiliser pour les dépenses courantes ? La réponse est oui, mais elle comprend que la moitié du solde au jour du décès sera intégrée à la succession de son époux.

2. L’appel à l’assureur : Sophie se souvient qu’ils avaient souscrit une assurance-vie. Elle contacte la compagnie d’assurance. C’est une démarche capitale car, comme son mari l’avait bien désignée comme bénéficiaire, ces fonds lui seront versés directement et en dehors de la succession. C’est une bouffée d’oxygène financière qui lui permettra de faire face aux premiers frais sans attendre le règlement long de la succession.

3. La prise de contact avec un notaire : Enfin, Sophie prend rendez-vous chez un notaire, une démarche formelle pour laquelle elle s’assure d’utiliser la formule de politesse adaptée. Elle sait que son intervention est indispensable pour organiser la transmission du patrimoine du défunt. Ce premier contact la rassure : le notaire lui explique qu’il sera son guide pour toutes les démarches à venir, du tri des comptes à la déclaration de succession.

Étape 2 : La première semaine – Les documents que Sophie doit rassembler

Le notaire et les banques vont avoir besoin d’un dossier complet pour agir. Sophie passe la première semaine à rassembler méthodiquement les pièces qui lui seront demandées. Cette checklist est la base de tout le processus de succession :

- L’acte de décès officiel.

- Le livret de famille pour prouver le lien matrimonial.

- Leur contrat de mariage, qui définit les règles de partage des biens.

- Les relevés de tous les comptes bancaires : le sien, celui de son mari, et le compte joint.

- Les contrats d’assurance-vie, même si elle pense ne pas être la seule bénéficiaire.

- Les derniers avis d’imposition du couple.

- Les titres de propriété (maison, appartement, terrains).

- Les éventuels contrats de crédit en cours (immobilier, consommation).

Étape 3 : Préparer le rendez-vous chez le notaire

Avec son dossier sous le bras, Sophie se sent plus préparée pour son rendez-vous. Le notaire va utiliser ces documents pour établir un « bilan patrimonial » : l’inventaire de tout ce que son mari possédait (l’actif) et de ses dettes (le passif). Il lui expliquera ses droits en tant que conjoint survivant, les différentes options qui s’offrent à elle concernant la succession et le calendrier des étapes à venir.

Il est fondamental de comprendre que le notaire est un officier public agissant dans votre intérêt. Il est là pour appliquer la loi, vous conseiller et vous protéger. Ce guide vous donne les clés pour comprendre le processus, mais seul un notaire peut fournir un conseil juridique personnalisé et adapté à votre situation unique.

La question clé que le notaire posera : quel était votre régime matrimonial ?

Avant même de regarder le solde des comptes, le notaire posera cette question fondamentale. Pourquoi ? Parce que le régime matrimonial est le règlement du jeu qui détermine ce qui vous appartient déjà, avant même que la succession ne commence. Pour ne pas se perdre, concentrons-nous sur les deux cas les plus courants.

Régime de la communauté réduite aux acquêts : C’est le régime par défaut si vous vous êtes mariés sans contrat. La règle est simple : tout ce qui a été gagné ou acheté pendant le mariage est commun, peu importe au nom de qui il est. Concrètement, même si le Livret A était uniquement au nom de votre mari, l’argent dessus est présumé appartenir pour moitié au couple. La moitié de cette épargne est donc déjà à vous, elle n’entre même pas dans la succession. L’autre moitié constitue le patrimoine du défunt à partager entre les héritiers (vous y compris).

Régime de la séparation de biens : Ici, chaque époux reste propriétaire de ses biens personnels, qu’ils aient été acquis avant ou pendant le mariage. La distinction est nette. Si on reprend l’exemple du Livret A au nom de votre mari, sous ce régime, la totalité des fonds sur ce livret entre dans sa succession. Rien ne vous revient « automatiquement » avant le partage successoral. Votre part d’héritage sera ensuite calculée sur l’ensemble de cet actif.

Compte par compte : ce qui est bloqué, ce qui reste accessible et le sort des dettes

Une fois le régime matrimonial clarifié, le sort de chaque produit d’épargne devient plus limpide. Faisons le tri entre ce que vous pouvez utiliser et ce qui sera gelé jusqu’au règlement de la succession par le notaire.

Le compte joint : votre accès aux liquidités, mais avec des règles

C’est souvent la principale source d’inquiétude : vais-je pouvoir payer les factures ? La réponse est oui, mais avec des précautions.

- Le compte reste fonctionnel : Contrairement à une idée reçue, le compte joint n’est pas bloqué au décès. Vous pouvez continuer à l’utiliser. Il est souvent transformé en compte individuel à votre nom.

- La règle des 50% : Sauf preuve contraire (par exemple, si vous pouvez prouver que 100% des fonds proviennent de votre salaire), la loi présume que la moitié du solde au jour du décès appartenait au défunt. Cette part intègre donc l’actif de la succession. Vous devrez « restituer » cette somme aux héritiers lors du partage final.

- Conseil pratique : Votre priorité est d’ouvrir un compte bancaire personnel à votre seul nom si vous n’en aviez pas. Faites-y rapidement virer vos revenus (salaire, pension) pour bien séparer les flux d’argent futurs de la gestion de la succession.

Comptes individuels du défunt (Livret A, LDDS, PEL…) : le gel est immédiat

Pour tous les comptes et placements qui étaient uniquement au nom de votre conjoint, la règle est stricte. Dès que la banque reçoit l’acte de décès, ces comptes sont immédiatement gelés. Plus aucun retrait n’est possible. La procuration que vous aviez peut-être dessus devient caduque.

Ces sommes (le solde du compte courant, l’épargne du Livret A, du PEL, etc.) constituent l’actif successoral. Cet argent ne sera débloqué et réparti entre les héritiers qu’à la toute fin du processus, sur instruction du notaire. Il existe une seule exception notable : vous pouvez demander à la banque de débloquer jusqu’à 5000 € sur les comptes du défunt pour payer les frais d’obsèques, sur présentation de la facture.

L’angle mort : que faire si les comptes étaient à découvert ou liés à un crédit ?

Le décès ne fait pas disparaître les dettes. Si votre conjoint avait des crédits en cours, ils font partie du passif de la succession. Deux scénarios principaux se présentent. Le premier est l’existence d’une assurance emprunteur (souvent obligatoire pour un prêt immobilier). Si le contrat couvre le décès, l’assurance remboursera le capital restant dû, en totalité ou en partie selon la quotité assurée. C’est un soulagement majeur.

S’il n’y a pas d’assurance ou si elle ne couvre pas tout, la dette est alors remboursée par l’actif de la succession. Concrètement, le notaire utilisera l’argent des comptes du défunt pour payer les créanciers avant de partager ce qu’il reste aux héritiers.

L’assurance-vie : le placement qui échappe (souvent) aux règles de la succession

L’assurance-vie est un outil de transmission à part, car elle fonctionne « hors succession ». C’est un concept simple mais puissant : l’argent n’entre pas dans le pot commun à partager entre tous les héritiers. Il est versé directement à la ou les personnes que le défunt avait désignées dans la clause bénéficiaire du contrat, une liberté de choix qui explique d’ailleurs pourquoi les héritiers ne peuvent pas connaître l’identité du bénéficiaire.

Reprenons l’exemple de Sophie. Parce que son mari l’avait nommée bénéficiaire de son contrat, elle a pu contacter directement l’assureur avec l’acte de décès et recevoir les fonds en quelques semaines. Cette somme lui a donné une sécurité financière immédiate, pendant que la succession, bien plus lente, suivait son cours avec le notaire. C’est un avantage considérable.

Attention cependant : si la clause bénéficiaire est mal rédigée, ou si personne n’est désigné, les capitaux de l’assurance-vie retombent dans la succession et perdent tout leur avantage. Ils sont alors traités comme l’argent d’un simple livret d’épargne.

Traverser cette épreuve administrative est une étape nécessaire pour retrouver une stabilité et une visibilité financière. Pour savoir ce que devient votre épargne en cas de décès du conjoint, les trois actions clés sont toujours les mêmes : informer rapidement les organismes, identifier clairement votre régime matrimonial, et vous faire accompagner par un notaire. Il est votre meilleur allié pour naviguer dans ces démarches complexes et faire valoir vos droits en tant que conjoint survivant.

Questions fréquentes

Puis-je continuer à utiliser le compte joint comme avant ?

Oui, le compte joint reste fonctionnel et n’est généralement pas bloqué. Cependant, gardez à l’esprit que la moitié du solde au jour du décès est présumée appartenir au défunt et fera partie de la succession. Il est donc conseillé de l’utiliser avec prudence pour les dépenses courantes et d’ouvrir un compte personnel pour vos revenus futurs.

Que se passe-t-il si mon conjoint avait des crédits en cours ?

Les dettes ne s’éteignent pas avec le décès. Si une assurance emprunteur a été souscrite, elle prendra en charge le remboursement du capital restant dû (selon la quotité assurée). Sans assurance, le crédit devient une dette de la succession, qui sera remboursée avec les actifs du défunt avant tout partage entre les héritiers.

Le Livret A de mon conjoint décédé est-il immédiatement bloqué ?

Oui. Comme tous les comptes individuels (LDDS, LEP, PEL…), le Livret A au nom du défunt est bloqué dès que la banque est informée du décès. Les fonds sont alors intégrés à l’actif successoral et ne seront débloqués qu’au règlement de la succession par le notaire.

Combien de temps faut-il pour débloquer l’épargne de la succession ?

Les délais sont très variables. Pour une succession simple, sans bien immobilier et avec des héritiers d’accord sur tout, cela peut prendre quelques semaines. Pour des situations plus complexes (patrimoine important, désaccords familiaux), le règlement peut prendre plusieurs mois, voire plus d’un an.

En tant que conjoint survivant, dois-je payer des droits de succession sur l’épargne ?

Non. Le conjoint survivant (marié ou pacsé) est totalement exonéré de droits de succession en France. Quelle que soit la part d’héritage que vous recevez (épargne, immobilier…), vous n’aurez aucun impôt de succession à payer dessus, contrairement aux autres héritiers pour qui le calcul des droits sur un compte bancaire suit un barème très précis.

La procuration que j’avais sur les comptes de mon mari est-elle toujours valide ?

Non. Toute procuration que vous aviez sur les comptes individuels de votre conjoint prend fin automatiquement et immédiatement au moment de son décès. Vous ne pouvez plus effectuer aucune opération sur ces comptes via cette procuration.